Mange drømmer om tidlig pension – men har du råd til det?

Pensionsalderen stiger, og behovet for arbejdskraft er højt. Alligevel går mange danskere med tanken om at trække sig tidligere tilbage – og selv finansiere årene frem til folkepensionsalderen.

Sideløbende med, at mange drømmer om tidlig pension, ser vi paradoksalt nok også, at stadig flere folkepensionister fortsætter på arbejdsmarkedet. Det kan der ifølge formueekspert Jeanette Kølbek være flere årsager til.

”Den økonomiske gevinst ved at blive længere på arbejdsmarkedet er blevet ganske attraktiv, da man ikke længere modregner arbejdsindkomst i folkepensionen og desuden har mulighed for at få en skattefri seniorpræmie. Men jeg er overbevist om, at også det sociale for mange er en væsentlig faktor. Dagligdagen med gode kollegaer gennem måske mange år skal man ikke undervurdere - den del vejer tungt for mange,” vurderer formueeksperten.

For de yngre generationer ser billedet dog anderledes ud. Med en stigende pensionsalder kan de se frem til et meget langt arbejdsliv, og flere vælger derfor at øge deres opsparing for selv at kunne bestemme, hvornår de vil trække sig tilbage.

”Folkepensionsalderen har været genstand for debat, senest op til folketingsvalget i marts, hvor flere partier foreslog at fastfryse eller dæmpe stigningen i pensionsalderen. Men som reglerne er i dag, kan mange yngre danskere se frem til et langt arbejdsliv,” siger Jeanette Kølbek.

I dag er folkepensionsalderen for mange sat til 70 år – og med velfærdsforliget fra 2006 vil den fortsætte med at stige i takt med den stigende levealder. Målet er, at danskerne i gennemsnit skal have 14,5 år som folkepensionister. Lever vi længere, vil pensionsalderen derfor også blive hævet – medmindre politikerne griber ind.

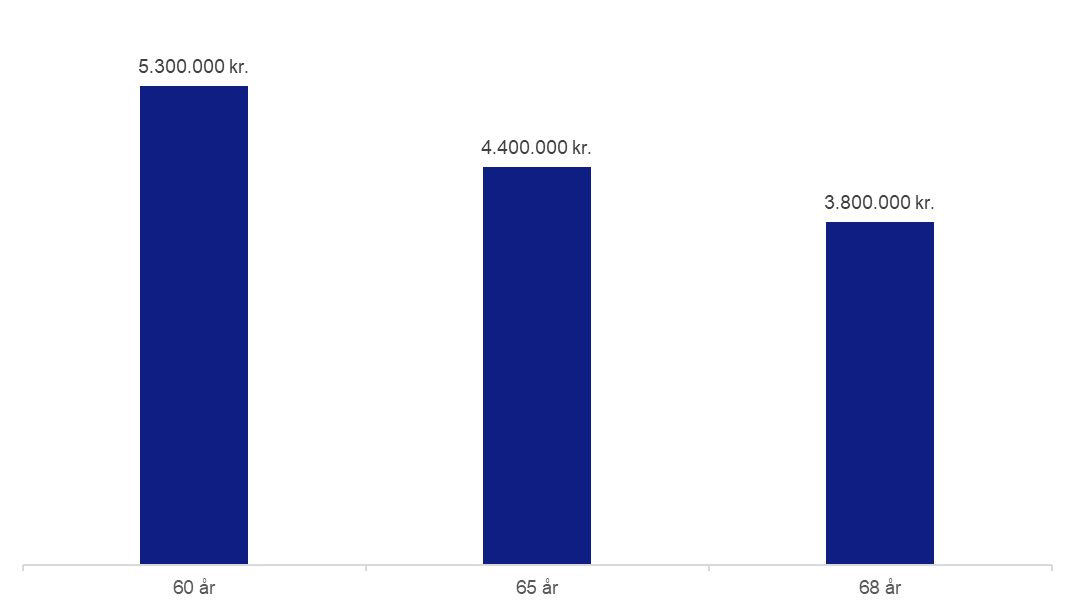

Hvad koster det at gå tidligt på pension?

Man bestemmer i princippet selv, hvornår man vil forlade arbejdsmarkedet – men det er politikerne der bestemmer, hvornår man får adgang til folkepensionen.

”Har man en tilstrækkelig stor formue, som samtidig er sammensat, så den kan bruges før pensionsalderen, kan man i praksis stoppe med at arbejde, når man vil. Men det kræver penge – rigtig mange penge,” siger Jeanette Kølbek, som har regnet på sagen.

Tager vi udgangspunkt i en person, der i dag er 60 år, har folkepensionsalder som 68-årig og en årlig indkomst før skat på 600.000 kr., vil der være behov for en nettoformue på cirka 5,3 mio. kr., hvis man ønsker at trække sig tilbage fra arbejdsmarkedet som 60-årig.

Vælger personen i stedet at gå på pension som 65-årig, falder behovet til omkring 4,4 mio. kr. Udskyder personen pensionen til folkepensionsalderen som 68-årig, vil en nettoformue på cirka 3,8 mio. kr. være tilstrækkelig.

Beregningen tager udgangspunkt i, at man opretholder 75 % af sin nuværende løn fra det tidspunkt, man forlader arbejdsmarkedet og resten af livet. Med andre ord indebærer det en indtægtsnedgang på 25 % ved pensionering. Hvor stor en indtægtsnedgang man kan acceptere, er naturligvis individuelt, siger Jeanette Kølbek.

”Antagelsen om de 75 % bygger på en gennemsnitsbetragtning om, at en række udgifter typisk bortfalder, når man stopper med at arbejde. Det gælder for eksempel udgifter til a-kasse og fagforening samt lavere transportudgifter, blandt andet fordi det ofte bliver muligt at undvære bil nummer to, hvis den har været nødvendig i forbindelse med arbejdslivet.”

Forudsætninger: Beregningerne viser, hvor stor en formue en 60-årig person (født i 1966) skal have i dag for at kunne forlade arbejdsmarkedet som henholdsvis 60-, 65- eller 68-årig. Folkepensionsalderen for personer født i 1966 er 68 år. Beregningerne tager udgangspunkt i en enlig person med en årlig bruttoindkomst på 600.000 kr. efter eget pensionsbidrag. Alle beløb er opgjort i faste priser (nutidskroner) og afrundet til nærmeste 100.000 kr. Dækningsgraden er sat til 75%, og pensionsopsparingen er opgjort efter en flad skat på 40 %. Der er forudsat en årlig inflation på 2% samt et årligt afkast på 2% efter inflation, omkostninger og skat. Indkomstbehovet er reguleret med en real vækst på 0,5 % om året.

Der er alene taget højde for folkepensionens grundbeløb, som forudsættes reguleret i takt med inflationen. Den forventede levetid er sat til 87 år med udgangspunkt i ATP’s beregner for forventet levetid for en 60-årig.

Beregningerne er baseret på en række forenklede antagelser og er alene vejledende. Der er ikke taget højde for ændringer i skatteforhold, lovgivning, pensionsregler eller individuelle forhold, som kan have væsentlig betydning for resultatet. Faktiske afkast, inflation og lønudvikling kan afvige fra de anvendte forudsætninger, og der er derfor ingen garanti for fremtidige resultater.

Udskyder man tidspunktet for pensionering, bliver behovet for formue mindre. Det skyldes både renters rente-effekten og, at udbetalingerne skal række over en kortere periode.

”Jo længere tid opsparingen får lov til at vokse, desto mindre behøver man selv at have opsparet. Samtidig betyder en senere tilbagetrækning fra arbejdsmarkedet, at perioden, man selv skal finansiere, bliver kortere, før folkepensionen supplerer indkomsten. Pengene skal desuden strække sig over færre år,” siger Jeanette Kølbek.

Planlægning er afgørende

En gennemtænkt opsparingsstrategi er helt central, hvis man vil gå tidligt på pension. Især fordi pensionsmidler ikke nødvendigvis er tilgængelige tidligt nok.

”Det er vigtigt at være opmærksom på, at mange pensionsordninger først kan udbetales fra det fyldte 60. år eller typisk 3 til 5 år før folkepensionsalderen. Det betyder, at pensionsopsparingen ikke nødvendigvis kan bruges i de første år efter en tidlig tilbagetrækning fra arbejdsmarkedet. Derfor kan det være en fordel også at opbygge formue uden for pensionssystemet, for eksempel gennem fri opsparing eller friværdi i boligen,” siger Jeanette Kølbek.

Boligen spiller en væsentlig rolle i mange danskeres mulighed for at gå tidligt på pension. Især i områder som København og Aarhus har stigende boligpriser gjort mange til såkaldte “murstensmillionærer”.

Denne friværdi kan senere frigøres – enten ved salg eller belåning – og dermed være med til at finansiere en tidligere tilbagetrækning fra arbejdsmarkedet. Har man gennem en årrække ejet bolig i områder med store prisstigninger, er man derfor ofte bedre stillet i forhold til at kunne realisere drømmen om en tidlig pension.

”Det er vigtigt at huske, at en pensionsordning alene ikke udgør hele din opsparing til pensionen. Alle dine aktiver – fx friværdi i boligen, aktiedepoter, penge på kontoen eller måske egen virksomhed – bør indgå i din samlede pensionsformue. Ved at sprede opsparingen styrker du din økonomi og bliver mindre sårbar over for både nuværende og fremtidige regler,” siger Jeanette Kølbek.

Det er altså ikke umuligt med selvpensionering - men det kræver en prioritering, hvis man ønsker at bevare en levestandard, der minder om den fra lønindkomsten. Hvor meget vi hver især har brug for i hverdagen, er jo meget individuelt. Kan man klare sig for mindre, kan formuen også være mindre.

Tre ting, du skal overveje, før du planlægger selvpension

- Kan din økonomi bære 10–15 år uden økonomisk tilskud fra det offentlige?

De første år før folkepensionsalderen skal typisk finansieres af frie midler og eventuel friværdi, da pensionsordninger ofte først kan udbetales tættere på pensionsalderen. Det kræver betydelig likvid formue. Det er dog vigtigt at understrege, at mange danskere har mulighed for at søge enten tidlig pension (også kaldet “Arne-pension”) eller – hvis arbejdsevnen er nedsat – seniorpension. På den måde kan man modtage økonomisk støtte fra det offentlige inden folkepensionsalderen. Hvis man modtager dette, reducerer det behovet for egen opsparing, hvis man ønsker at forlade arbejdsmarkedet før folkepensionsalderen.

- Tåler du investeringsrisiko?

Beregningen forudsætter et gennemsnitligt årligt afkast på 5,5 pct. med en offensiv risikoprofil. Afkast er ikke garanteret, og store udsving kan få betydning, især hvis de kommer tidligt i pensionsperioden.

- Har du hele formuen med i overblikket?

Pensionsopsparing er kun én del af din samlede pensionsformue. Friværdi i boligen, investeringer i frie midler og eventuel virksomhed bør tænkes med i den samlede planlægning. En bred opsparing giver større robusthed – også over for ændrede regler.

Investor Insights indhold er alene udarbejdet til information og inspiration, og omtale af lande, selskaber og/eller fonde skal derfor ikke betragtes som en investeringsanbefaling. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Bemærk, at alle investeringer medfører en vis risiko, og det er muligt at miste hele eller dele af det beløb, du har investeret. Tidligere resultater siger ikke noget sikkert om fremtidige afkast, som i nogle tilfælde også kan være negative. Hvis du overvejer at investere i fonde, bør du sætte dig grundigt ind i prospektet, dokumentet med central information samt en oversigt over investorrettigheder på www.nykreditinvest.dk og www.sparinvest.dk.

Vær desuden opmærksom på, at Investor Insights indhold ofte tager udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet, så bemærk altid datoen inden du eventuelt reagerer.

Jeanette Kølbek

Formueekspert

Relaterede Artikler

Rekordstærke regnskaber – men markedet kigger mere et andet sted hen

Den Europæiske Centralbank holder renten i ro