Danskerne har (igen) rekordmange penge stående i banken - og det koster på længere sigt

Ny opgørelse viser, at danske husholdninger ved udgangen af april 2026 havde 1.293,7 mia. kr. stående i danske pengeinstitutter – en stigning på hele 24,9 mia. kr. på bare en måned. Det svarer til, at hver voksen dansker i gennemsnit har ca. 264.000 kr. stående på kontoen.

Det er en god tommelfingerregel, at man bør have en nødopsparing svarende til 2-3 udbetalte månedslønninger stående kontant på en konto. Det giver økonomisk tryghed, hvis der opstår uforudsete udgifter, eller hvis man mister jobbet i en periode. I gennemsnit har danskerne dog langt mere end 2-3 udbetalte lønninger stående på kontoen – og det kan koste på den lange bane.

Læs også: Er din økonomiske buffer stor nok?

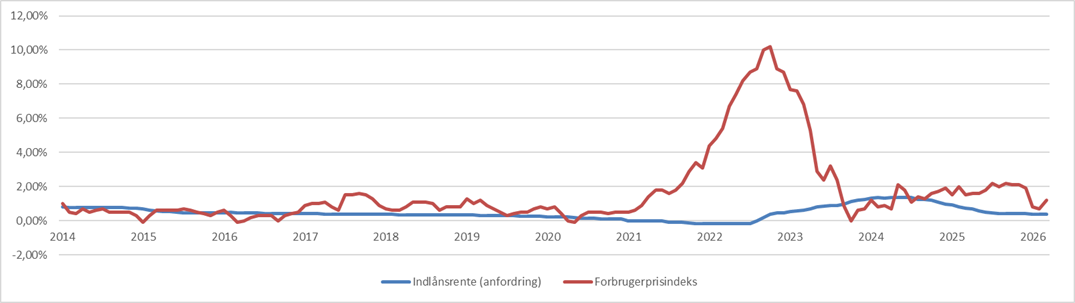

”Store kontante opsparinger kan over tid miste værdi på grund af inflation. Historisk har inflationen været højere end renten på en almindelig bankkonto, og det forventes også at være tilfældet fremover. Derfor risikerer pengene gradvist at miste købekraft, når de blot står på kontoen,” siger Jeanette Kølbek, formueekspert i Nykredit og Spar Nord.

Udviklingen i indlånsrenter og inflation i Danmark

Kilde: Danmarks statistik og Nykredit/Spar Nord

Har man en opsparing, der overstiger den ønskede nødopsparing, kan det derfor være relevant at overveje investering af en del af midlerne – især hvis man forventer at kunne undvære pengene i mere end tre år. Investering bør naturligvis altid tilpasses den enkeltes økonomi og risikovillighed.

Hvorfor sparer danskerne så meget op?

Siden statistikken over danskernes indeståender i pengeinstitutter begyndte i 2003, er de samlede bankindlån steget markant. Meget tyder på, at udviklingen fortsætter.

”Mange danskere prioriterer økonomisk tryghed højt i øjeblikket. Geopolitiske spændinger, frygt for højere inflation og usikkerhed om renteudviklingen gør, at flere foretrækker at have en større økonomisk reserve. Det stemmer godt overens med den lave forbrugertillid, som viser, at mange fortsat er tilbageholdende og bekymrede for den økonomiske udvikling,” siger Jeanette Kølbek.

Den rekordstore opsparing skal også ses i lyset af, at danskernes økonomi generelt er robust. Beskæftigelsen er høj, lønningerne stiger, og alene i april blev der udbetalt 26,7 mia. kr. i overskydende skat, hvor en betydelig del af pengene er blevet stående på kontoen.

Overvej at give med varm hånd

Investering er én mulighed for den del af opsparingen, som man ikke forventer at få brug for de kommende år. Men for nogle familier kan det også være værd at spørge, om pengene gør større gavn hos børn eller børnebørn.

De store kontante opsparinger findes nemlig især blandt seniorerne. Hvis pengene ikke er øremærket til et bestemt formål, og økonomien i øvrigt er sund, kan det derfor være relevant at give en del af formuen videre allerede nu.

”Mange unge står i dag over for store økonomiske beslutninger, hvad enten det handler om boligkøb, familieforøgelse eller uddannelse. Her kan økonomisk hjælp fra forældre eller bedsteforældre gøre en mærkbar forskel. For nogle familier giver det derfor god mening at give med varm hånd frem for at vente, til pengene en dag skal fordeles som arv,” siger Jeanette Kølbek.

I 2026 kan man give op til 80.600 kr. afgiftsfrit til nærmeste familie, herunder børn og børnebørn. Et forældrepar kan dermed samlet give op til 161.200 kr. til et barn uden gaveafgift.

”For nogle familier kan gaver eller forskud på arv samtidig være en måde at reducere den formue, der senere indgår i et dødsbo. Arv til nærmeste familie er som udgangspunkt pålagt en boafgift på 15 pct., og derfor kan det være værd at overveje, om en del af formuen skal gives videre tidligere,” siger Jeanette Kølbek.