FAQ om boliglån

FAQ om boliglån

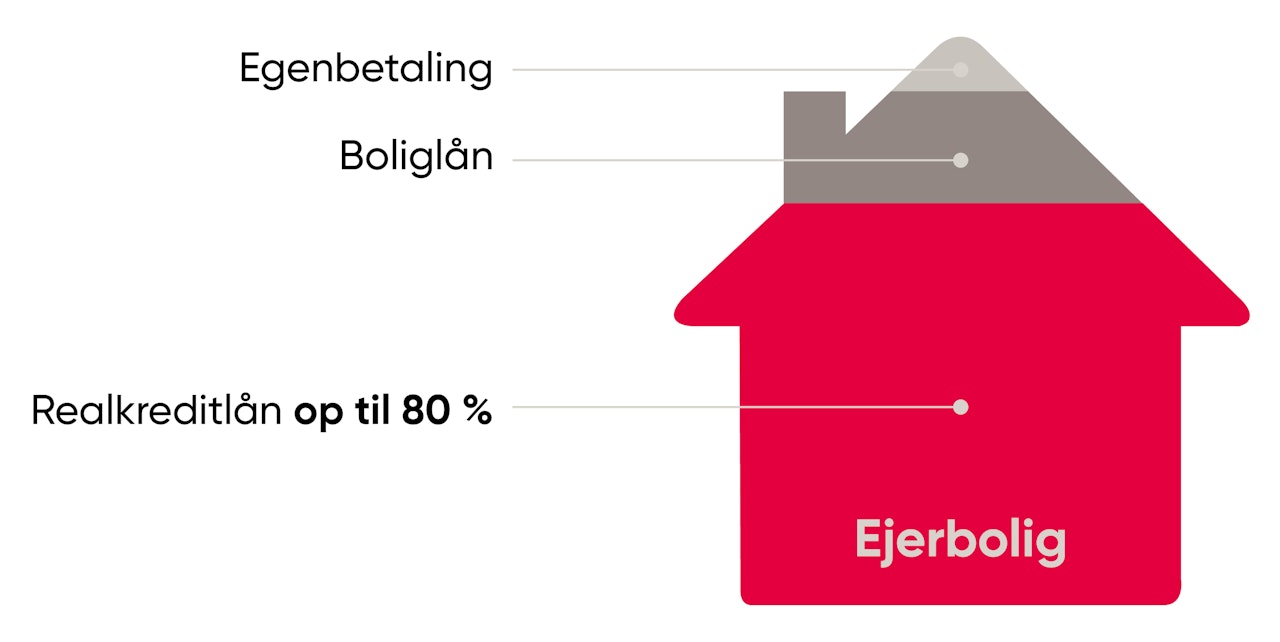

Når du skal låne penge til køb af bolig, bliver finansieringen typisk sammensat af et realkreditlån, et boliglån og egen opsparing. Her stiller vi skarpt på den del af boligfinansieringen, der sker gennem din bank, også kaldet et boliglån.

Står du over for at skulle købe bolig, skal du sikkert låne penge til at købe den for. Det kan du gøre på flere måder. De fleste vælger et realkreditlån som det primære lån, men også boliglånet er en nødvendighed for mange. Men hvad dækker boliglånet egentlig over? Og hvad adskiller i grunden et boliglån fra et realkreditlån? Få et overblik her.

Hvad er et boliglån?

Det beløb, der evt. mangler, når du har brugt din egen opsparing og taget lån i et realkreditinstitut, kan du finansiere med et lån i banken. Dette kaldes også et boliglån. En betegnelse, der ofte bliver brugt lidt i flæng til at beskrive de forskellige typer af lån, der bruges til at finansiere en ejerbolig – realkreditlån såvel som banklån. I denne artikel dækker betegnelsen ’boliglån’ kun over det lån, du kan optage i banken til køb af bolig.

Lån til bolig: En typisk sammensætning

Når du skal låne penge til at købe en bolig, er der flere låntyper at holde styr på. Typisk bliver finansieringen sammensat af et realkreditlån, et boliglån i banken og din egen opsparing.

Hvad er forskellen på et realkreditlån og et boliglån?

Mens et realkreditlån finansieres med realkreditobligationer gennem et realkreditinstitut, er boliglånet et lån, du optager i din bank. Læs her, hvad der kendetegner de to låneformer.

Realkreditlån | Boliglån |

Optages i et realkreditinstitut med pant i din ejendom | Optages i banken med pant i din ejendom |

Løbetiden kan være op til 30 år | Løbetiden kan være op til 30 år |

Er dyrere at optage end boliglånet | Er billigere at optage end realkreditlånet |

Har en lavere rente end boliglån | Har en højere rente end realkreditlån |

Kan bruges til finansieringen af op til 80 pct. af boligens værdi – og op til 75 pct. for fritidsboliger | Bruges typisk til at finansiere op til 15 pct. af boligens værdi |

Ydelsen skal typisk betales en gang i kvartalet | Ydelsen skal typisk betales en gang om måneden |

Hvad er en god rente på boliglån?

Det siger næsten sig selv, at en god rente er den laveste rente, du kan opnå. Hvilken rentesats du kan få afhænger bl.a. af dit forretningsomfang med banken. I Spar Nord kan du bl.a. øge dine muligheder for at opnå en god rente ved at blive en del af vores fordelsprogram StjernePLUS. Det kræver blot, at du samler minimum tre af dine bankprodukter hos os, f.eks. pension, billån og boliglån.

Læs mere om Spar Nords fordelsprogram her.

Hvad kræver det at få et boliglån?

Når du vil låne penge til en bolig, kræver loven, at du har en udbetaling svarende til 5 pct. af købesummen samt 5 pct. af de omkostninger, der er forbundet med at optage lånene. Derudover kigger banken på, om din økonomi er robust nok til at kunne bære de udgifter, der er forbundet med at eje den ejendom, du ønsker at købe. Og det er faktisk primært for din egen skyld. Det er nemlig vigtigt, at du som låntager fortsat kan leve det liv, der giver værdi for dig efter boligkøbet, og at du ikke kommer til at lide afsavn, fordi boligudgiften bliver for dyr.

Hvilken sikkerhed skal jeg stille for et boliglån?

Skal du låne penge til en bolig, kræver banken sikkerhed i form af pant i din ejendom. Det vil sige, at banken har ret til at sætte dit hus på tvangsauktion for at sikre (en del af) sit tilgodehavende i tilfælde af, at du ikke kan betale lånet tilbage på sigt.

Hvor meget kan jeg låne?

Dine lånemuligheder afhænger af flere ting. Du må eksempelvis ikke have for meget gæld i forhold til din indkomst. Samtidig skal du dokumentere, at dine udgifter ikke overstiger dine indtægter, ligesom det i langt de fleste tilfælde vil være en fordel, hvis du i tiden op til boligkøbet har været i stand til at spare op. Det skyldes, at banken så vidt muligt gerne vil sikre sig, at du er i stand til at betale de eventuelle ekstra udgifter, der er forbundet med at eje fast ejendom.

Hvor meget kan jeg låne til en andelsbolig?

Skal du købe en andelsbolig, har du udelukkende mulighed for at finansiere købet med et banklån. Dette kaldes også et andelsboliglån og løber i op til 30 år, hvoraf de 10 år kan gøres afdragsfrie.

Skal jeg vælge et boliglån med eller uden afdragsfrihed?

Det er yderst sjældent, at folk vælger afdragsfrihed på boliglånet, selvom det er en mulighed i op til ti år. Det skyldes, at renten på boliglånet er dyrere end på realkreditlånet. Ønsker du afdragsfrihed på ét af lånene, anbefales det derfor at vælge afdragsfrihed på realkreditlånet. På den måde får du mere luft i økonomien til hurtigere at kunne afvikle boliglånet.

Hvad betyder afdragsfrihed?

Hvis du vælger afdragsfrihed på dit boliglån, betyder det, at du i en periode på op til ti år ikke betaler af på dit lån. Det kan være en fordel her og nu, hvis du har brug for en periode med mere luft i økonomien. Til gengæld vil det være dyrere på lang sigt.

Hvad vil det sige at refinansiere et boliglån?

På banksprog betyder refinansiering, at der bliver fastsat en ny rente for lånet, når lånets obligationer udløber. Dette gælder dog kun kreditforeningslån, som er baseret på realkreditobligationer.

Kan jeg flytte mit boliglån til Spar Nord, hvis jeg er kunde i en anden bank?

Ja, hvis du ellers har en sund økonomi, kan du uden problemer flytte dit boliglån til Spar Nord. Har du et billån, pensioner eller forsikringer i et andet pengeinstitut, kan det være en fordel også at flytte disse. Det skyldes, at du har mulighed for at opnå en samlerabat, hvis du samler mindst tre af dine bankprodukter hos os. Kom ind til en dialog om dine ønsker, fremtidsplaner og finansielle situation, så vi kan sammen finde den mest fordelagtige løsning til dig.

Skal vi hjælpe med dit boligkøb?

Kontakt os helt uforpligtende, så vender vi tilbage hurtigst muligt. Vi er her for at rådgive.