Sådan finansierer du dit boligkøb

Sådan finansierer du dit boligkøb

Det første boligkøb er ofte en livsomvæltende begivenhed med mange beslutninger og følelser indblandet, og det kan gøre det svært at finde hoved og hale i boligfinansieringen. Her får du et overblik over dine lånemuligheder.

Køb af bolig vil formentlig være en af de største økonomiske investeringer i dit liv. Det er dog de færreste, der har råd til at købe en bolig kontant, hvorfor det for langt de fleste boligkøbere kan blive nødvendigt at optage et eller flere lån for at finansiere købet. Men hvordan gør man så det?

Når du skal låne penge til bolig, er der flere låntyper at vælge imellem. Typisk bliver finansieringen sammensat af et realkreditlån, et boliglån i banken og din egen opsparing. Her i artiklen gør vi dig klogere på de tre finansieringsformer.

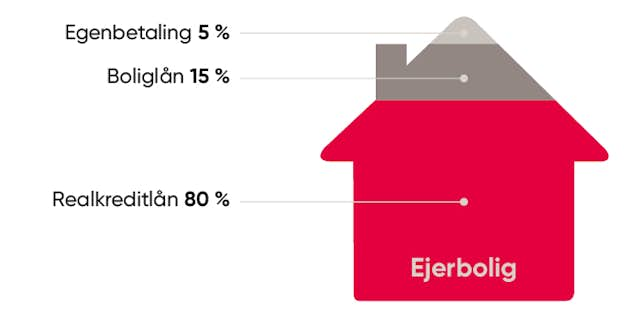

Egenbetaling

En forudsætning for at kunne købe en bolig er, at du selv har en opsparing, som kan dække 5 pct. af købesummen samt 5 pct. af de omkostninger, der er forbundet med at optage eventuelle lån til køb af bolig, f.eks. lånesagsgebyr og udgifter til tinglysning af pantebrevet. Overvejer du at købe en bolig til en værdi af to millioner kroner, skal du altså som minimum kunne lægge 100.000 kroner kontant.

Kravet om egen opsparing har til formål at sikre, at du ikke kommer til at sidde alt for stramt i det, når du først er blevet boligejer, og at du ikke ender med en restgæld, hvis du senere sælger din bolig for mindre, end du selv har givet for den.

Overvejer du at købe fast ejendom, er det derfor en god idé at begynde at spare op i god tid, inden dit boligkøb bliver en realitet. Og hvis din økonomi tillader det, kan du med fordel stille med en større opsparing, end loven kræver, da du på denne måde kan nøjes med et mindre lån.

Realkreditlån

Når du skal låne penge til en helårsbolig, har du mulighed for at låne op til 80 procent af boligens værdi i realkredit, mens du for et fritidshus kan finansiere op til 75 procent af boligens værdi med et realkreditlån. Det er en særlig låntype, som udbydes af et realkreditinstitut, og som finansieres via såkaldte realkreditobligationer. Det er en slags værdipapirer, som realkreditinstituttet sælger til investorer.

Realkreditlånet er et meget attraktivt lån, da det som oftest er den billigste måde at finansiere et boligkøb på. Der findes mange forskellige typer af realkreditlån, hvor rente og bidrag kan variere, men helt overordnet skelnes der mellem fast og variabel rente. Hvilken type, du skal vælge, er i høj grad et spørgsmål om, hvor højt du prioriterer økonomisk sikkerhed.

Hvis du er andelshaver eller ønsker at blive det, skal du være opmærksom på, at du ikke kan optage et realkreditlån til finansiering af din andelsbolig. Til gengæld kan du optage et andelsboliglån i et pengeinstitut.

Boliglån

Det beløb, der evt. mangler, når du har brugt din egen opsparing og taget lån i kreditforeningen, kan du finansiere med et lån i banken. Dette kaldes også et boliglån og er kendetegnet ved en højere rente sammenlignet med realkreditlån. Langt de fleste ender med et boliglån på ca. 15 pct. af boligens værdi, medmindre egen opsparing overstiger de 5 pct. af købesummen.

Forhør dig evt. med din rådgiver i god tid, inden du går på boligjagt, så du ved, hvad et boligkøb kommer til at betyde for din økonomi.

Skal vi hjælpe med dit boligkøb?

Kontakt os helt uforpligtende, så vender vi tilbage hurtigst muligt. Vi er her for at rådgive.