FAQ om realkreditlån

FAQ om realkreditlån

Når du har fundet din drømmebolig, kommer du sikkert ikke udenom at skulle låne penge i et realkreditinstitut. Men hvad er egentlig et realkreditlån? Og hvilken låntype skal du vælge? Få svar på alle dine spørgsmål om realkreditlån her.

Står du over for at skulle købe ny bolig, eller trænger dit hjem til en kærlig hånd, kan det blive nødvendigt at låne penge til at købe eller renovere boligen for. Det kan du gøre på flere måder. Mange vælger et realkreditlån. Det skyldes, at renten på realkreditlån som regel er lavere sammenlignet med andre låneformer. Men hvorfor egentlig? Og hvad adskiller i grunden et realkreditlån fra et boliglån? Få et overblik her.

Realkreditlån vs. boliglån

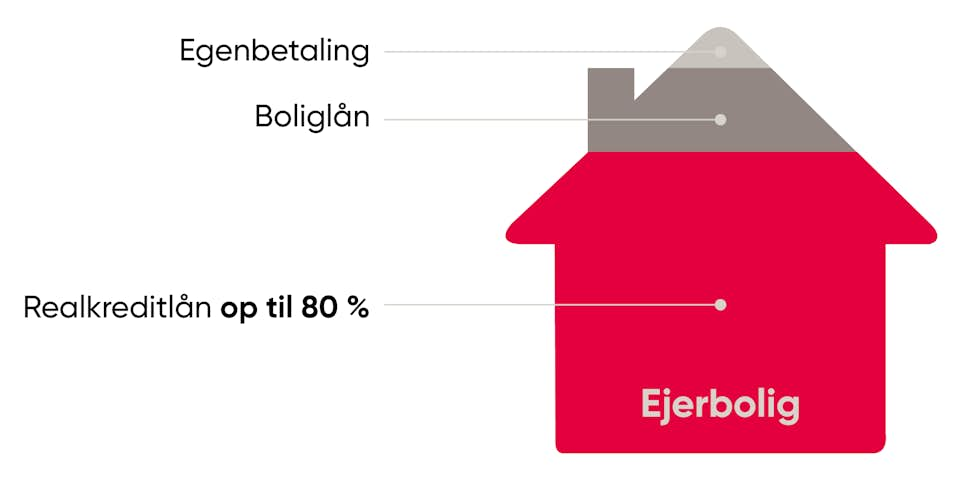

Når du køber en helårsbolig, kan du låne op til 80 % af boligens værdi i et realkreditinstitut, mens du for et sommerhus kan låne op til 75 % af boligens værdi. Har du ikke selv de resterende 20-25 % af boligens værdi stående på en opsparing, kan du låne en del af beløbet i banken. De penge, du låner til boligkøb i din bank, kaldes også et boliglån. Dog kræver loven, at du selv kan stille med en del beløbet, og at du selv kan dække de omkostninger, der er forbundet med at optage lånet til boligen.

Boliglån: Lån i bank – op til 15 pct. af boligens værdi

Realkreditlån: Lån i et realkreditinstitut, som din bank samarbejder med – op til 80 pct. af boligens værdi (og 75 pct. for en fritidsbolig)

Hvad er et realkreditlån?

Et realkreditlån er et lån, der er optaget i et realkreditinstitut, og som udbetales på baggrund af såkaldte realkreditobligationer. Det er værdipapirer, som realkreditinstituttet sælger til investorer.

Kan jeg få et realkreditlån til en andelsbolig?

Nej, du kan ikke finansiere din andelsbolig med et realkreditlån, som du kan med en ejerbolig. Til gengæld kan banken tilbyde dig et særligt andelsboliglån, som ligesom et realkreditlån løber i op til 30 år, hvoraf de ti år kan gøres afdragsfrie.

3 boligtyper og deres finansieringsmuligheder

- Lejebolig

Som lejer skal du som udgangspunkt selv kunne stille med depositum til udlejer, typisk svarende til tre måneders husleje. Har du ikke beløbet stående på en konto, har du mulighed for at optage et lån i banken. Flytter du til et alment boligbyggeri, har du også mulighed for at ansøge din kommune om et lån til indskuddet. - Andelsbolig

Som andelshaver kan du ikke optage et realkreditlån. Har du ikke selv en opsparing til at betale andelen med, er din eneste mulighed at låne pengene i banken. - Ejerbolig

For en helårsbolig kan du maksimalt låne op til 80 pct. af boligens værdi i realkredit, mens du for et fritidshus kan finansiere op til 75 pct. af købesummen med et realkreditlån. Resten af boligens værdi kan finansieres med en kombination af banklån og egen opsparing.

Hvor meget kan jeg låne i realkredit?

Hvor meget du kan låne til, vil banken vurdere på baggrund af flere ting. Bl.a. må du ikke have for meget gæld i forhold til din indkomst. Derudover skal du dokumentere, at du er i stand til at spare op, og at du ikke bruger flere penge, end du tjener.

Brug Totalkredits låneberegner til at regne på, hvad du ca. kan købe bolig for. Bemærk dog, at resultatet er vejledende. Kontakt din rådgiver for en mere præcis beregning.

Hvad koster et realkreditlån?

Prisen på realkreditlån svinger hele tiden i takt med udviklingen på finansmarkederne. Desuden afhænger ydelsen både af lånets type, størrelse og løbetid – og om du ønsker afdragsfrihed.

Vil du have en indikation på, hvad du skal betale i ydelse, kan du benytte Totalkredits beregner. Her kan du sammenligne de forskellige låntyper med hinanden og skrue på lånets løbetid – og om du ønsker afdragsfrihed. Bemærk dog, at resultatet er vejledende. Kontakt din rådgiver for en mere præcis beregning.

Hvad er en god rente på realkreditlån?

Da renten siger noget om, hvor meget du løbende skal betale for at have dit lån, kan man måske tro, at jo lavere rente, jo bedre. Det er dog ikke altid mest fordelagtigt at vælge det lån, der har den laveste rente, da en lav rente også ofte er lig med større økonomisk usikkerhed. Renten er i hvert fald ikke det eneste, du skal kigge, når du skal vælge låntype, da også bidrag, risiko og muligheden for afdragsfrihed kan variere fra lån til lån.

Hvad der udgør en god rente, kan man derfor ikke svare entydigt på, for det vil variere fra person til person. Forhør dig derfor hos din rådgiver, så I sammen kan finde en løsning, der er tilpasset dine behov, økonomiske situation og ønsker for frem

Hvorfor er renten lavere på realkreditlån end på boliglån?

Uanset om du optager et realkreditlån eller et banklån, bliver lånet oprettet med pant i din ejendom. Det vil sige, at realkreditinstituttet eller banken har ret til at overtage din bolig, hvis det viser sig, at du ikke kan betale dit lån tilbage. Banken har dog langt fra samme sikkerhed som realkreditinstituttet. Det skyldes, at realkreditinstituttet typisk har første prioritet til at få sine penge tilbage, hvis du ikke kan betale dine ydelser, og du på sigt bliver nødt til at sælge din bolig. Af samme grund er renten på boliglån altid højere end på realkreditlån.

Hvilket lån skal jeg vælge?

Når du skal låne penge til en bolig, kan du vælge mellem flere typer af lån, hvor afdrag og ydelse kan variere. Her får du et kort overblik over, hvad der adskiller de forskellige låntyper.

| Låntype | Fast rente i hele løbetiden | Variabel rente | Mulighed for afdragsfrihed i op til ti år* | Mulighed for at låse renten fast i en afgrænset periode | Mulighed for at skrue på lånets løbetid | Skal refinansieres under lånets løbetid |

| Fast rente | ✅ | ✅ | ||||

| F-kort | ✅ | ✅ | ✅ | ✅ | ||

| Tilpasningslån | ✅ | ✅ | ✅ | ✅ | ✅ | |

| RenteMax | ✅ | ✅ | ✅ | ✅ |

Skal jeg vælge fast eller variabel rente?

Uanset hvilket lån du beslutter dig for, skal du tage stilling til, om du ønsker fast eller variabel rente. Dit valg er i høj grad et spørgsmål om, hvor højt du prioriterer økonomisk sikkerhed.

Foretrækker du at vide, hvor meget du skal betale hver måned, er det en god idé at vælge et lån med fast rente. Det betyder nemlig, at renten på dit lån forbliver den samme i hele lånets løbetid, uanset hvordan finansmarkedet ellers udvikler sig. Et fastforrentet lån giver også den bedste beskyttelse af din friværdi, hvis du fx vil sælge din bolig på et tidspunkt, hvor renten er steget. Lidt forenklet kan man sige, at der er lavere risiko for, at du taber penge på salget ved at vælge et fastforrentet lån.

For lån med variabel rente er renten i de fleste tilfælde lavere end på fastforrentede lån til at starte med. Til gengæld kan renten både stige og falde under lånets løbetid. Dermed kan dine udgifter til lånet både blive højere og lavere. I tabellen nedenfor får du overblik over fordelene og ulemperne ved at vælge mellem fast og variabel rente.

| Fast rente | Variabel rente | |

| Fordele | Budgetsikkerhed: Selvom renten stiger, skal du betale det samme i ydelse. Lavere bidrag Høj friværdibeskyttelse | Lavere rente til at starte med |

| Ulemper | Højere rente til at starte med Mindre fleksibilitet: Hvis renten falder, betaler du stadig det samme i rente | Budgetusikkerhed: Hvis renten stiger, skal du betale mere i ydelse. Højere bidrag Lav friværdibeskyttelse |

Skal jeg vælge et realkreditlån med eller uden afdrag?

Hvis du vælger et realkreditlån uden afdrag, betyder det, at du i en periode på op til ti år ikke betaler af på dit lån, men kun betaler rente og bidrag for at låne pengene. Med nogle realkreditlån, fx RenteMax fra Totalkredit, er der også mulighed for løbende at vælge afdrag til og fra, hvis din økonomiske situation tillader det. Det kan være en fordel, hvis du i en periode har brug for lidt ekstra luft i budgettet – eller hvis du omvendt har fået en lønstigning, som du ønsker at bruge på at nedbringe gæld i din bolig.

Ulempen ved afdragsfrihed er dog, at lånet altid vil være dyrere end lån med afdrag. Det skyldes bl.a., at du skal betale højere bidrag i den afdragsfrie periode. Derudover skal du være opmærksom på, at lovgivningen for afdragsfrihed løbende kan ændre sig. Det vil sige, at der ikke er nogen garanti for, at du kan refinansiere lånet til en ny afdragsfri periode, når den afdragsfrie periode udløber. Du skal med andre ord være indstillet på at betale af på gælden fra den dag, hvor den afdragsfrie periode udløber.

Endeligt skal du være opmærksom på, at ydelsen på variabelt forrentede lån uden afdrag er mere følsom over for renteændringer end et tilsvarende lån med afdrag. Groft sagt vil ydelsen stige dobbelt så meget på et lån uden afdrag end på et lån med afdrag, hvis renten stiger.

Afdragsfrihed – for og imod

Fordele

- Du får mere luft i budgettet i den afdragsfrie periode

- Den afdragsfrie periode kan bruges til at betale af på anden gæld, som er dyrere end dit realkreditlån, fx de meget dyre quicklån

Ulemper

- Du bliver ved med at skylde det samme på dit lån

- Lånet er dyrere end et lån med afdrag

- Din ydelse stiger, når den afdragsfrie periode udløber

- Større budgetusikkerhed, hvis renten stiger

Hvad betyder låntypen for min risiko og mine udgifter?

Dit valg af låntype afhænger ikke kun af din finansielle situation, men er i høj grad også et spørgsmål om, hvor risikovillig du er.

Vælger du et fastforrentet lån, ved du, hvor du står økonomisk, da renten på dit lån forbliver den samme i hele lånets løbetid, også selvom renten falder. Derudover skal du betale mindre i bidrag end med et variabelt forrentet lån.

For lån med variabel rente er bidragssatsen højere, men til gengæld er renten typisk lavere til at starte med end ved fastforrentede lån. Vælger du et variabelt forrentet lån, skal du dog være villig til at løbe en risiko, da det aldrig er til at forudse, hvordan finansmarkedet udvikler sig. Dermed kan dine udgifter til lånet både blive højere og lavere.

Din bankrådgiver kan oplyse om fordele og ulemper ved de forskellige låntyper i forhold til dine behov, din økonomiske situation og dine drømme.

Hvad betyder kurs på et realkreditlån?

Når du vil optage et realkreditlån, er det kursen på realkreditobligationer, der bestemmer, hvad det koster dig at låne pengene. Den bestemmes af udbud og efterspørgsel. Med andre ord: Hvor mange der ønsker at investere i realkreditobligationer, og hvor mange – der ligesom dig – ønsker at låne penge. Vil du opsige dit realkreditlån før tid, er det også kursen, der bestemmer, hvad det koster at indfri lånet.

Obligationskursen skal dog primært ses i forhold til, hvor længe du planlægger at blive boende i din bolig. Regner du med at blive boende i din bolig i mange år, har kursen ikke særligt stor betydning for dig. Men skal du pludseligt sælge din bolig, kan den få betydning for din fremtidige økonomi efter salget. Spørg din rådgiver til råds, hvad kursen betyder for dig og dine lån.

Er bidrag på realkreditlån fradragsberettiget?

Ja, du får automatisk fradrag for renter og bidrag for realkreditlån. Det samme er tilfældet for banklån og forbrugslån. Dit rentefradrag vil automatisk fremgå af din årsopgørelse.

Hvad er bidrag?

Bidrag er det gebyr, du løbende betaler til realkreditinstituttet for at have dit lån. Gebyret går bl.a. til at dække udgifter til den daglige drift, heriblandt til løn og administration, samt eventuelle tab på lånene. Hvor meget du skal betale i bidrag, også kaldet bidragssatsen, afhænger både af lånetype og lånets størrelse. Som udgangspunkt er bidragssatsen højest på lån med variabel rente og afdragsfrihed.

Hvor lang tid løber et realkreditlån?

Det er dit økonomiske råderum, der afgør, hvor lang tid du skal bruge på at betale lånet tilbage. Det er muligt at få realkreditlån med løbetider op til 30 år. Lånets løbetid skal dog passe sammen med din økonomi og give mening i forhold til det, du har brugt pengene på. Har du fx lånt pengene til et nyt køkken, må løbetiden ikke være for lang. Er køkkenets levetid fx 15 år – og lånets løbetid sat til 30 år, risikerer du dermed at stå tilbage med en restgæld, når køkkenet for længst er erstattet med et nyt.

Kan jeg omlægge lånet eller sige det op, før det udløber?

Du kan til hver en tid lægge dit lån om eller sige det op til førstkommende termin, hvis du fx bliver nødt til at sælge din bolig. Der kan dog være tidspunkter, hvor en låneomlægning er mere fordelagtig end andre. Det er nemlig ikke helt uden omkostninger at lægge lån om eller at opsige det før tid. Kontakt din bankrådgiver for at høre om, hvad der bedst kan betale sig for dig.

Hvor ofte skal jeg lægge mit realkreditlån om?

Det er en god idé at forholde sig til sit realkreditlån med jævne mellemrum for at være sikker på, at lånet passer til dit liv og de muligheder, som finansmarkedet giver. Hvor ofte afhænger helt af, hvilken låntype du har, og hvad der sker i dit liv, men en god tommelfingerregel er at få kigget på dit lån, når der sker noget væsentligt i dit liv eller i finansmarkedet, fx hvis renteniveauet ændrer sig.

Har du et lån med variabel rente, kan det være en fordel at få ændre lånets profil i forbindelse med en rentetilpasning. Fx kan du vælge at skifte dit F5-lån ud med et F3-lån, så der går kortere tid mellem rentetilpasningerne. Det kan være en god idé, hvis du overvejer at sælge din bolig inden for tre år.

At lægge lån om er dog ikke helt uden omkostninger. Det er derfor altid en god idé at få en snak med din rådgiver om, hvilke muligheder du har, og hvad en låneomlægning kommer til at betyde for dig på kort og lang sigt. Selvom der kan være omkostninger forbundet med at lægge lån om her og nu, kan det nemlig også føre besparelser med sig på sigt.

Hvornår skal et realkreditlån opsiges?

Som udgangspunkt skal lånet opsiges minimum to måneder før termin. Det vil sige, at din bank skal modtage din opsigelse senest kl. 16 den sidste bankdag, før fristen udløber. For de fleste lån falder fristen fire gange årligt – typisk d. 31. januar, d. 30. april, d. 31. juli og d. 31. oktober.

For realkreditlån med variabel rente kan det være en god idé at omlægge eller opsige lånet, når det skal rentetilpasses. Også her skal banken modtage din opsigelse med to måneders varsel før selve rentetilpasningen.

Kan jeg flytte min boligfinansiering til Spar Nord, hvis jeg er kunde i en anden bank?

Ja, så længe du bliver vurderet kreditværdig, kan du uden problemer flytte dit boliglån til Spar Nord.

Har du et realkreditlån eller forsikringer i et andet pengeinstitut, er det dog ikke strengt nødvendigt at flytte disse, fordi du skifter bank. Dog kan der være mulighed for at opnå en samlerabat, hvis du samler dine bankprodukter hos os. Kom ind til en dialog om dine ønsker, fremtidsplaner og finansielle situation, så vi kan finde den mest fordelagtige løsning til dig.

Skal vi hjælpe med dit boligkøb?

Kontakt os helt uforpligtende, så vender vi tilbage hurtigst muligt. Vi er her for at rådgive.